Mentre la Cina dilaga nel Vecchio Continente con le sue auto elettriche ed è invincibile nel Paese del Dragone, l’UE ha ancora – secondo chi scrive – la possibilità di far girare la partita, discutendo delle emissioni.

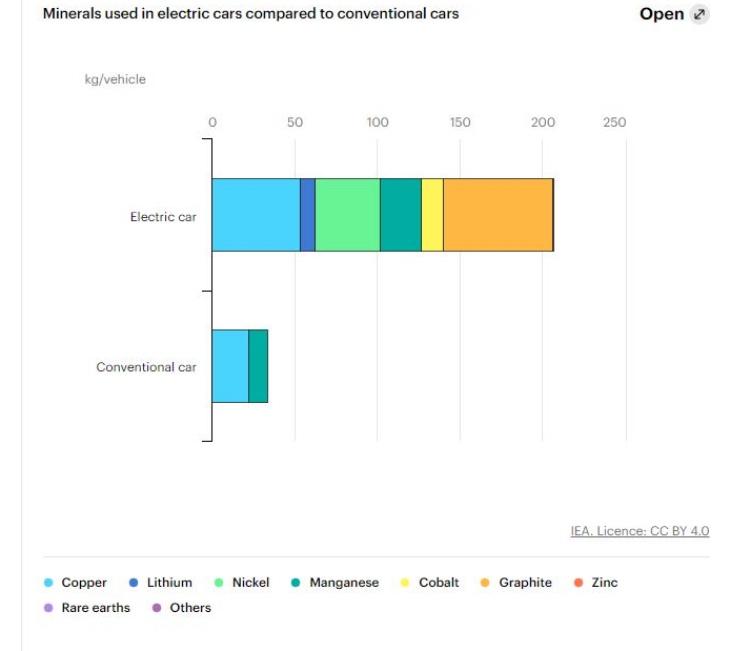

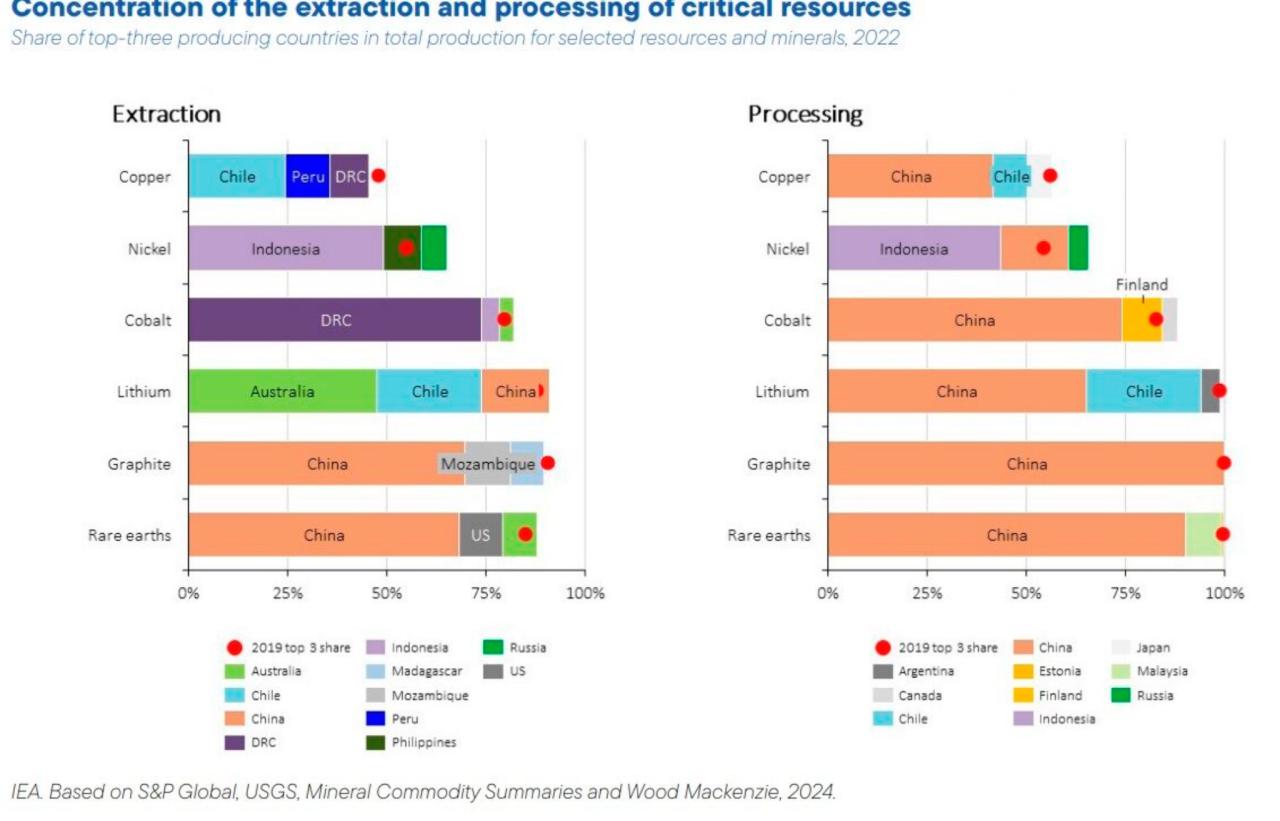

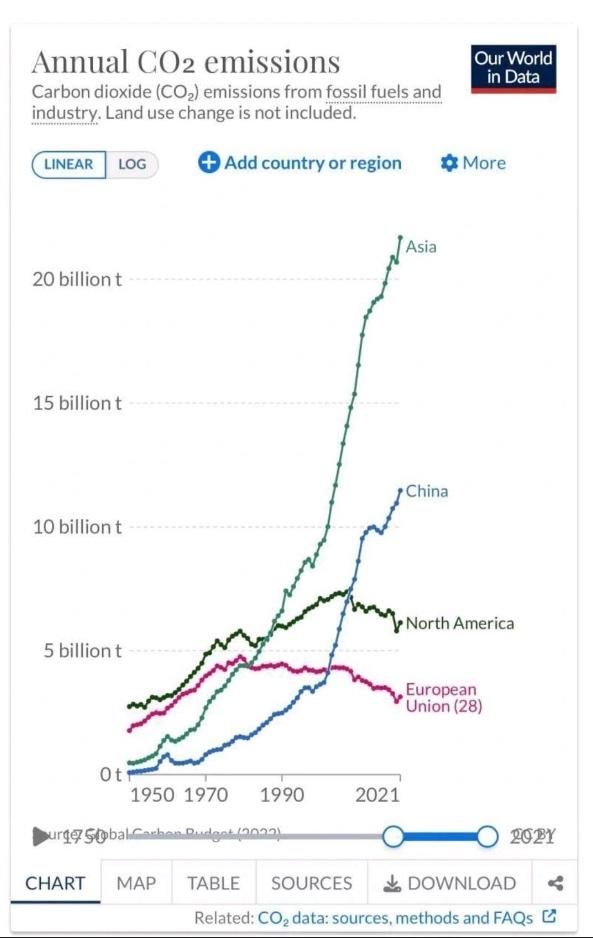

In premessa: il guaio è che – a nostro avviso – la globalizzazione ha stritolato l’auto europea. S’è trattato di un processo asimmetrico, in quanto l’apertura dei nostri mercati e il trasferimento di conoscenze a Paesi in via di sviluppo hanno rappresentato un boomerang: quelle nazioni ora detengono una quota significativa sia dell’inquinamento globale (il 70%, inclusi gli USA) sia del controllo delle materie prime essenziali (il 90%), come si evince dai grafici in basso. In particolare, con le joint venture dei Gruppi auto occidentali in Cina, unite al ban termico 2035, abbiamo fatto un involontario regalone al Celeste Impero. Che di certo non ha colpe: incassa i gol gentilmente donati e attacca ancora. Inutile indispettirsi e imbottirsi di dazi anti elettrico Made in China: è tardi e sul full electric il Celeste Impero sfonderà.

Normative sulle emissioni: cosa accade

La Commissione Europea ha dato il via a una consultazione pubblica sulle normative relative alle emissioni di CO2 per auto e furgoni, all’interno del Piano d’Azione Automotive presentato a marzo 2025. È un passaggio per la revisione della legislazione europea in materia. Inizialmente prevista per il 2026, la verifica è stata anticipata al terzo o quarto trimestre 2025. Il riesame sarà fondato su dati, considerando gli sviluppi tecnologici e l’esigenza di una transizione sostenibile ed equa. Traduciamo: stop alla disgrazia della disoccupazione, delle fabbriche che chiudono, dell’indotto in sofferenza, dei big che fanno piani per tagliare e hanno innanzi un futuro colmo di incertezze.

Emissioni, disastro

Le aziende europee si sforzano di ridurre il loro impatto ambientale, ma il Vecchio Continente contribuisce per circa il 7% alle emissioni globali di CO2 (l’Italia meno dell’1%), delegando spesso la produzione al di fuori dei confini. Enorme la difficoltà di trovare investitori, fatta eccezione per qualche colosso cinese che va in Ungheria (BYD), dove il costo dell’energia è bassissimo e ci sono mille condizioni favorevoli sotto il profilo occupazionale. È insensato investire in un’area – l’UE – che promuove politiche sfavorevoli all’industria, specie se confrontata con realtà come il Dragone, dominante nel settore delle materie prime per veicoli elettrici. Fra liberismo e demagogia ambientalista, si approda alla deindustrializzazione.

La soluzione, a nostro avviso

Anzitutto, nessun’imposizione: massima e totale libertà di produrre termico, in un libero mercato, fra nazioni libere. Eliminare le multe UE di 16 miliardi alle Case. Denaro da investire in innovazione e in colonnine veloci: da qui passa il futuro, le ricariche. Gli incentivi sono da spostare dal prodotto alla stazione, riducendo il prezzo dell’energia. Serve un’adeguata infrastruttura che possa reggere il carico. L’Europa non sia un mercato di consumo tecnologico con l’invasione della Cina, ma con capacità produttiva e competenze industriali. Si deve insistere sul valore della manifattura europea, spingere sulla formazione tecnica con filiere resilienti.

Le regole del 2019 inattuate

Già il Regolamento del 2019 imponeva a livello locale e centrale una lunghissima serie di obblighi: bonus, colonnine veloci, energia, scudo anti Cina, protezione degli occupati. Nulla di fatto.

Regolamento 2019/631 del 17 aprile 2019, modificato da quello del 2023, ecco punti chiave “dimenticati”.

1) La transizione verso una mobilità a zero emissioni deve essere equa e socialmente accettabile. È fondamentale considerare gli effetti lungo l’intera catena di valore del settore automobilistico e affrontare le conseguenze sull’occupazione. A tal fine, è necessario elaborare programmi mirati a livello di UE, nazionale e regionale per la riconversione, la riqualificazione e lo sviluppo delle competenze dei lavoratori, includendo iniziative di formazione e di ricerca di un lavoro nelle comunità e nelle regioni colpite.

2) Per mantenere la leadership tecnologica dell’UE, sono cruciali investimenti pubblici e privati nella ricerca e innovazione. Questo include la realizzazione di infrastrutture di ricarica e rifornimento e la loro integrazione nei sistemi energetici, oltre all’approvvigionamento sostenibile di materiali e alla produzione sostenibile, al riutilizzo e al riciclaggio di batterie.

3) Sono necessarie misure per incentivare un maggiore tasso di rinnovo del parco veicoli, con l’obiettivo di sostituire quanto prima i veicoli più datati.

4) L’UE si trova ad affrontare una crescente concorrenza. Per mantenere la competitività a livello mondiale e l’accesso ai mercati, l’UE ha bisogno di un quadro normativo che includa uno speciale incentivo nel settore dei veicoli a zero e a basse emissioni.

5) Dovrebbe essere introdotto un apposito meccanismo di incentivazione per facilitare la transizione verso una mobilità a emissioni zero. Questo include una misura transitoria specifica per consentire l’accesso a veicoli a zero e a basse emissioni ai consumatori degli Stati membri con una bassa penetrazione di tali veicoli sui loro mercati.

Prospettiva diversa: T&E

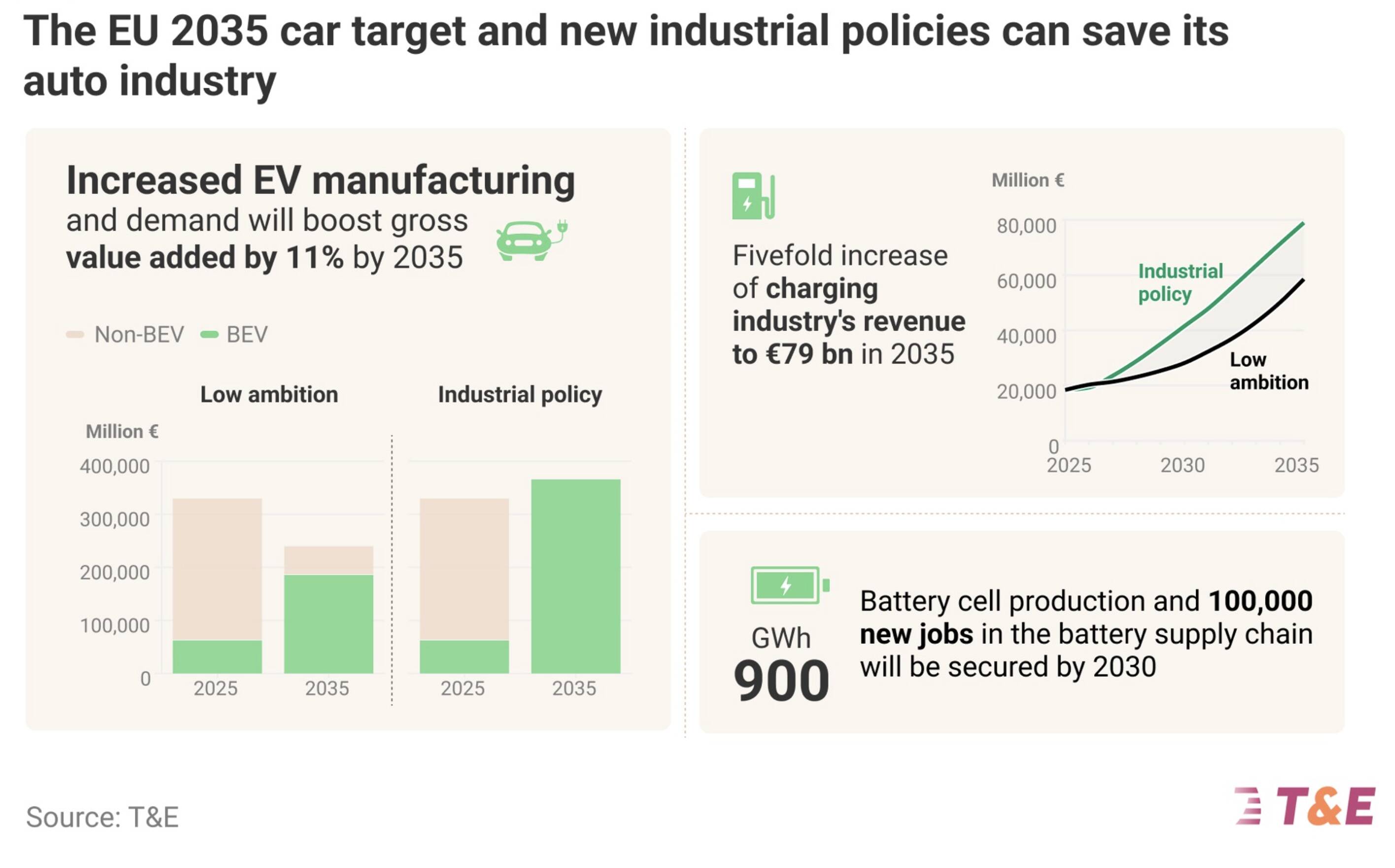

È secondo noi corretto riportare la tesi di chi è pro elettrico, come il gruppo ambientalista Transport & Environment, che oggi analizza il futuro potenziale dell’industria automobilistica europea in diversi scenari politici, concentrandosi su produzione, contributo economico e occupazione. La tesi è che la produzione automobilistica europea potrebbe tornare al suo picco post-crisi del 2008 di 16,8 milioni di auto all’anno entro il 2035 se l’UE manterrà il suo obiettivo di auto a zero emissioni per il 2035 e rafforzerà le politiche industriali e di domanda. Ciò porterebbe a un aumento dell’11% del contributo della catena del valore automobilistico all’economia europea entro il 2035 rispetto a oggi.

T&E intende introdurre un requisito Made in EU negli incentivi per i veicoli elettrici e nei finanziamenti pubblici che premi l’utilizzo di componenti e materiali locali, che venga aumentato gradualmente con la crescita della capacità locale di tecnologie pulite. E mira ad attuare una serie completa di misure dal lato della domanda per sostenere il mercato dei veicoli elettrici, tra cui richiedere alle flotte aziendali di acquistare quote maggiori di veicoli a zero emissioni

Quali numeri

Per R&E, circa 1,8 milioni di veicoli elettrici sono stati prodotti in Europa nel 2024. Si arriverà a 14,5 milioni nel 2035, un dato comunque inferiore del 9% rispetto alla media 2010-2019. Indebolire l’obiettivo di zero emissioni per il 2035 potrebbe portare a un calo della catena del valore automobilistico europea di 90 miliardi di euro entro il 2035. Si scenderebbe a circa 11,4 milioni di unità all’anno entro il 2035.

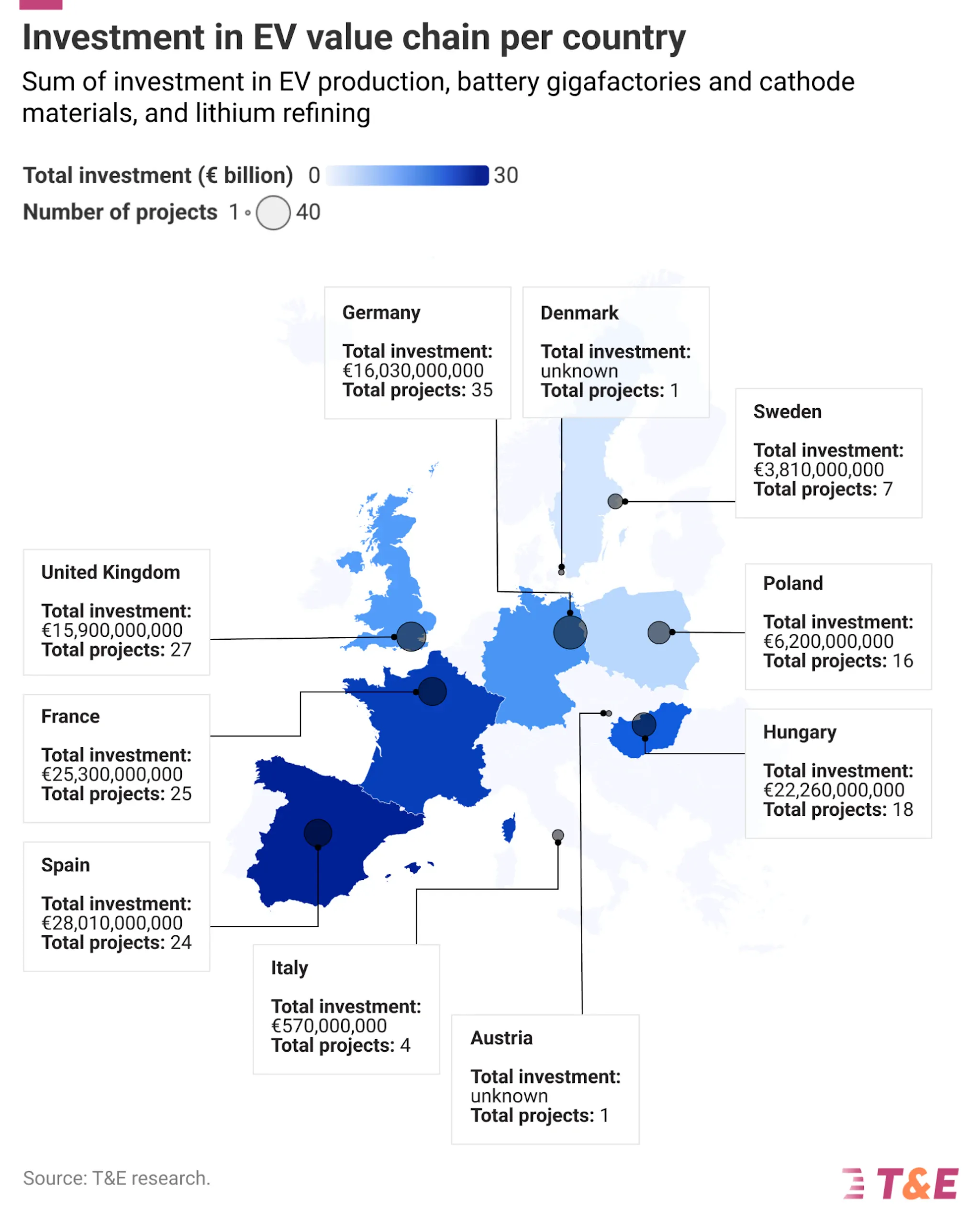

I progetti con tre livelli di rischio

Sono stati identificati 13 nuovi progetti di produzione di veicoli elettrici, con il potenziale di aumentare la capacità esistente dell’Europa di almeno 2,1 milioni di veicoli elettrici all’anno, portando la produzione a 5,1 milioni di unità nel 2027. Ciò si aggiungerebbe agli 1,8 milioni di BEV prodotti nel 2024.

1) I progetti a basso rischio (5) dovrebbero produrre 550.000 BEV all’anno, richiedendo circa 4,8 miliardi di euro di investimenti e creando almeno 5.550 posti di lavoro.

2) I progetti a medio rischio (5 progetti) rappresentano 1,2 milioni di BEV di capacità annuale e 9,3 miliardi di euro di investimenti previsti, sostenendo 11.000 posti di lavoro.

3) I progetti ad alto rischio (3 progetti) includono un investimento pianificato di quasi 1,4 miliardi di euro per Izera/ElectroMobility in Polonia, mirato a produrre 200.000 auto elettriche all’anno.

Super BYD

Analizziamo lo scenario medio. Il nuovo stabilimento BYD di Seghedino, in Ungheria, rappresenta quasi la metà dell’investimento totale (4 miliardi di euro) ed è il progetto più grande della nostra lista, seguito dallo stabilimento Seat-Volkswagen in Spagna, in fase di riconversione (3 miliardi di euro). Il gruppo JLR e Nissan stanno ammodernando i loro impianti nel Regno Unito e prevedono di produrre complessivamente 250.000 veicoli elettrici, la stessa quantità prodotta da Volvo a Göteborg.

Perdita di un milione di posti

Nello scenario di politica industriale (il caso migliore), i posti di lavoro nella catena del valore automobilistico si manterrebbero ai livelli attuali. Nello specifico, lo studio prevede 3,31 milioni di dipendenti nel 2035, ovvero 144.000 o il 4% in meno di lavoratori rispetto al 2025. Se l’obiettivo di zero emissioni fosse indebolito e non venisse attuata alcuna strategia industriale, si potrebbe verificare una perdita di fino a un milione di posti di lavoro nel settore automobilistico rispetto a oggi. Nel settore automobilistico siamo a 3,46 milioni di posti tra impianti di assemblaggio, fornitori di componenti e fabbriche di batterie, dice T&E.

Questione batterie

L’UE potrebbe produrre fino a 900 GWh di batterie all’anno entro il 2030 (attualmente 187 GWh) se si atterrà al suo obiettivo di zero emissioni. Al contrario, fino a due terzi degli investimenti pianificati nelle batterie nell’UE potrebbero andare persi se il ban termico fosse cancellato.

Poiché circa il 25% della catena del valore elettrica si trova attualmente al di fuori dell’Europa, rispetto a solo il 10% per i motori a combustione, assicurarsi Gigafactory nazionali di batterie e fornitori di componenti avanzati è fondamentale per ridurre questa dipendenza dall’estero.

Di gran lunga il componente più prezioso dei veicoli elettrici, al centro della corsa alla transizione energetica globale, sono le batterie agli ioni di litio, così come i materiali che le compongono. Batterie e componenti correlati, lavorazione delle materie prime e persino il riciclo a fine vita sono diventati sempre più importanti per la nostra economia e molte aziende hanno annunciato investimenti in tutta Europa.

Impianti di riciclaggio

Nel medio-lungo termine, il riciclaggio delle batterie esaurite dei veicoli elettrici diventerà indispensabile per ridurre la nostra dipendenza dai minerali di nuova estrazione. Il Regolamento UE sugli accumulatori impone soglie minime di contenuto riciclato per tutte le celle delle batterie per veicoli elettrici sul mercato UE: la disponibilità europea di materiali riciclabili per batterie si espanderà rapidamente nel prossimo decennio. L’Europa, con le attuali politiche, può ricavare l’11% del suo fabbisogno di litio del 2030 dal riciclo, il 12% dal nichel, il 13% dal manganese e il 19% dal cobalto.