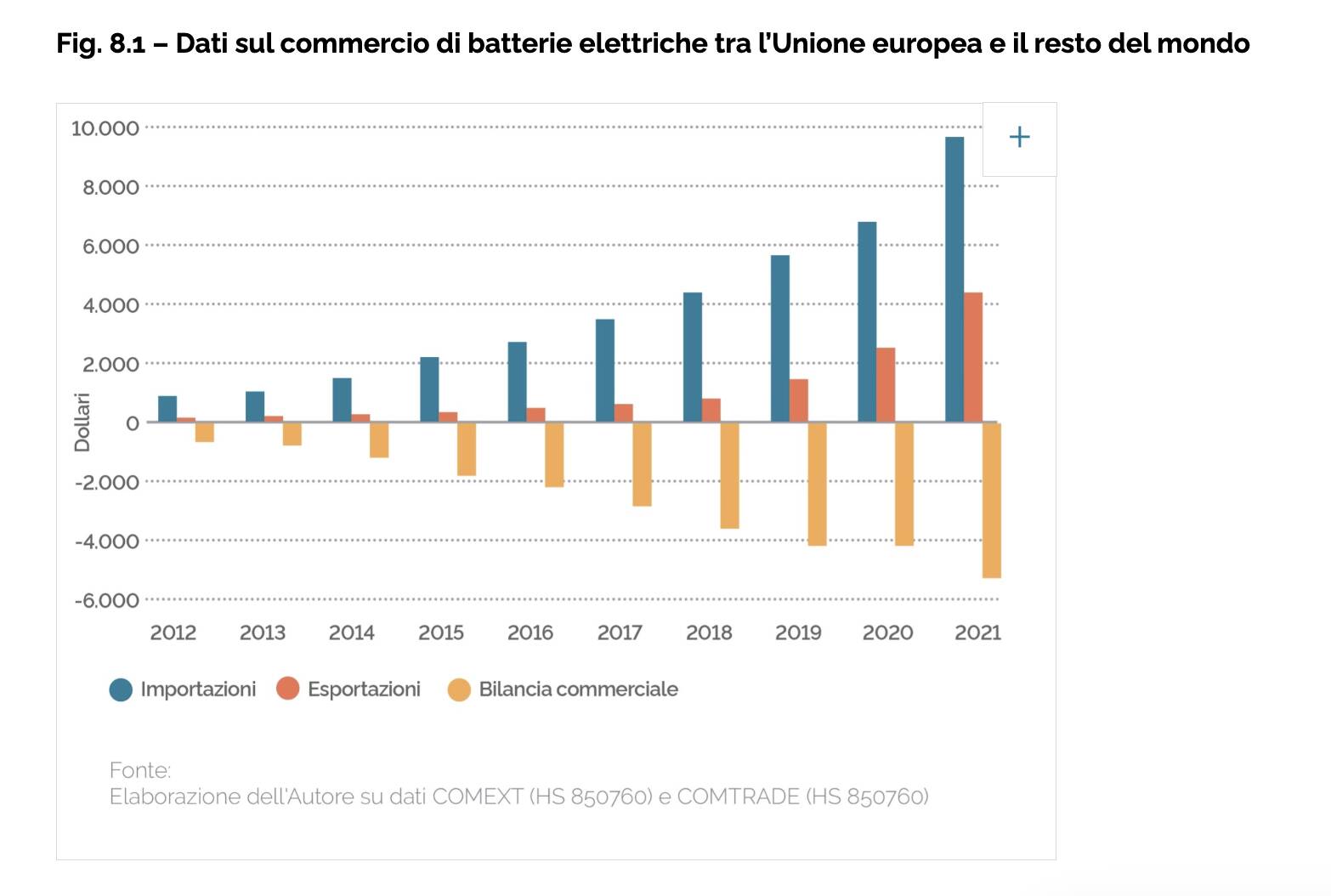

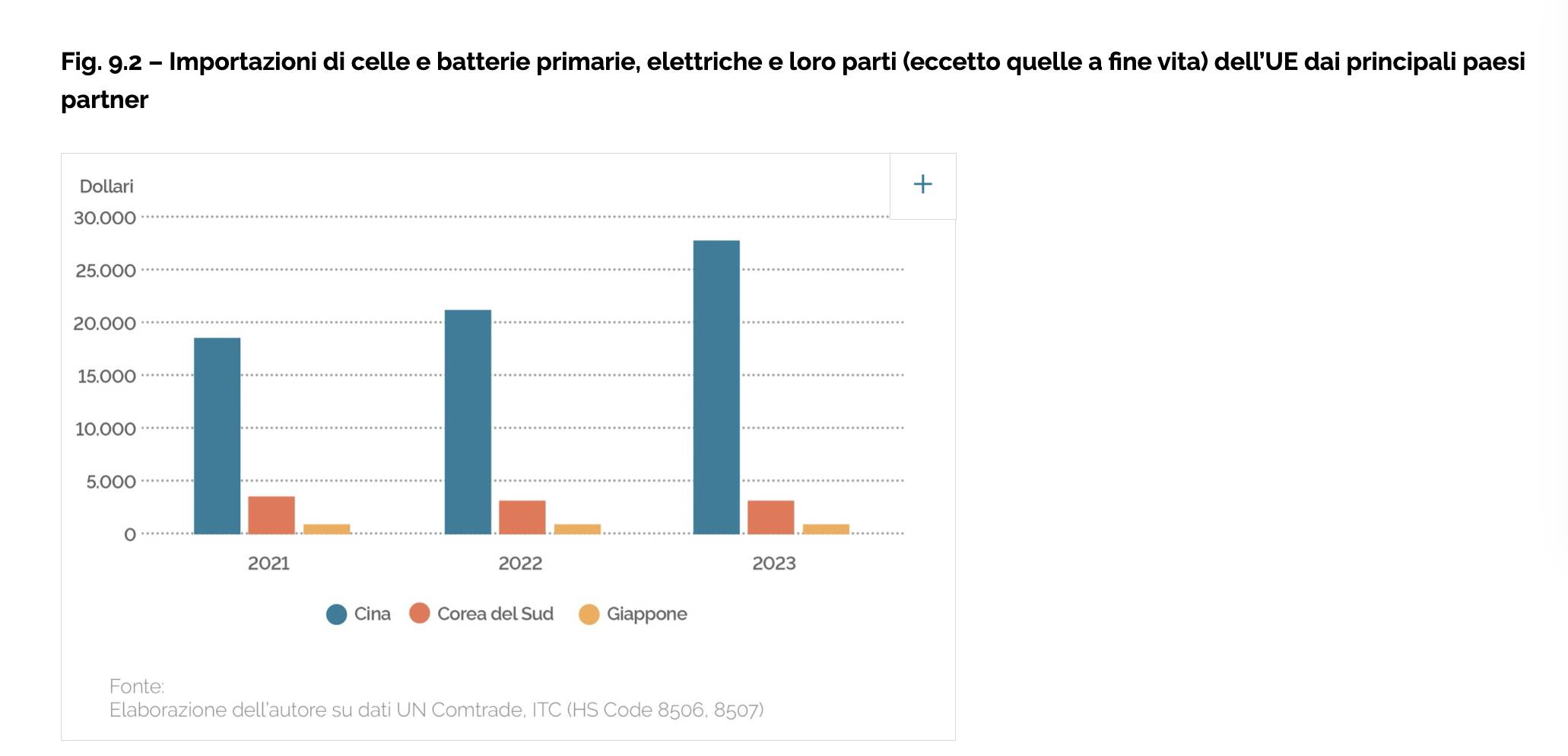

Batterie delle vetture elettriche: è questo il tema cruciale dell’industria automotive europea. Come spiega l’Ispi (Istituto per gli studi di politica internazionale), le incertezze del settore verso la mobilità full electric hanno messo alcune gigafactory in grande difficoltà. Vedi Northvolt. Il fatto è che lo sviluppo e la produzione di batterie al litio sono diventati un imperativo strategico per l’Unione europea. Nel 2018 la Commissione Ue ha pubblicato un Action Plan per la produzione sostenibile di batterie. Obiettivo, essere il continente leader a livello globale. Sì, superiore all’invincibile Cina: nel 2023, tra il 50 e il 70% delle celle impiegate in batterie installate in Europa proveniva dall’ex Celeste Impero.

Northvolt non è l’unica vittima

È che – innanzi al Dragone – varie gigafactory Ue sono andate in malora. Italvolt (Italia), Freyr (Finlandia e Norvegia), Volkswagen PowerCo (Europa dell’est), Farasis e Blackstone (Germania) ed Eurocell (Olanda): queste alcune, come riporta l’Ispi. Mentre ACC (joint venture tra Mercedes, Stellantis e TotalEnergies) ha sospeso la costruzione di due impianti (in Francia e Germania). Di Termoli non si hanno più news: d’altronde, se le elettriche sono un flop, il Gruppo guidato da Tavares non intende gettarsi in avventure pericolose, anche perché Jeep (gallina dalle uova d’oro) balbetta. La cinese Svolt ha detto addio alla gigafactory tedesca nel Brandeburgo. Ma il caso più eclatante è quello di Northvolt, start up svedese delle batterie fondata nel 2015.

Target teorici con debiti mostruosi

L’obiettivo della start-up (160 GWh di capacità al 2030 solo in Ue) Northvolt era di rivaleggiare con Tesla e i concorrenti cinesi nella produzione di batterie: BYD e CATL. Così, ecco i debiti: 943 milioni di euro. Per una capacità di 16 GWh all’anno, con l’intento di arrivare a 60 GWh. Nel 2022, l’azienda ha annunciato la costruzione di un’ulteriore gigafactory (in joint venture con Volkswagen) a Heide, in Germania, iniziata poi esattamente due anni più tardi alla presenza del Cancelliere Olaf Scholz, grazie anche agli aiuti di Stato. Un pacchetto di 902 milioni, di cui 700 in sovvenzioni dirette e 202 di garanzie sul prestito. In totale, circa 2,7 miliardi sono stati impegnati da diverse istituzioni pubbliche europee, che si aggiungono a 12 miliardi raccolti da investitori privati, tra cui Goldman Sachs, Volkswagen, BMW, Vargas Holding e altri fondi.

Problema: nella gigafactory di Skelleftea, in Svezia, la start up ha saputo produrre poco meno di 1 GW di celle (quanto basta per circa 17.000 veicoli elettrici) in tutto il 2023. A giugno 2024 l’accordo con BMW è stato cancellato per i ritardi di consegna e la qualità delle celle cilindriche non in linea con gli standard. Anche Volkswagen ha lamentato le tempistiche non rispettate delle consegne per la sussidiaria Scania.

Intenzioni lodevoli

Sulla carta, in Ue l’adozione di veicoli a emissioni zero avrebbe dovuto toccare quota 13 milioni di unità nel 2025 e 30 milioni nel 2030. Nel complesso, l’elettrificazione della flotta automotive e del mix energetico Ue potrebbe richiedere l’installazione di circa 1.000 GWh (1 TWh) di batterie entro il 2030. Di qui, la creazione dell’European Battery Alliance nel 2017. Ma è frammentario il quadro dei finanziamenti oggi impiegati per sostenere il settore, dice l’Ispi. Quali? I programmi Horizon, l’European Regional Development Fund (Erdf) e l’European Fund for Strategic Investments (Efsi) gestiti dall’European investment Bank (Eib) e il più recente Innovation Fund and Recovery and Resilience Facility (Rrf). Tra il 2014 e il 2020 sono stati erogati 1,2 miliardi di euro di sovvenzioni e 495 milioni di prestiti. Troppo poco per competere col Regno di Mezzo.

Secondo passo

A febbraio del 2023, la Commissione Ue ha lanciato il suo Green Deal Industrial Plan per rafforzare la competitività delle sue industrie low-carbon. Contro il dominio cinese e l’Inflation Reduction Act (IRA) americano. Si punta a favorire estrazione, raffinazione e riciclo di materiali critici come litio, cobalto, nichel, grafite e manganese. Ma i tempi di autorizzazione sono lunghi e gli investimenti richiesti giganteschi.

Fame di materie prime critiche

La Commissione Ue ha avviato dialoghi con Paesi del Sud globale ricchi di materie prime critiche: Cile, Argentina, Australia, Indonesia e Canada per facilitare gli investimenti delle imprese europee. Ma la produzione di celle nel Vecchio Continente resta troppo bassa.

Le cinesi CATL e BYD inarrivabili

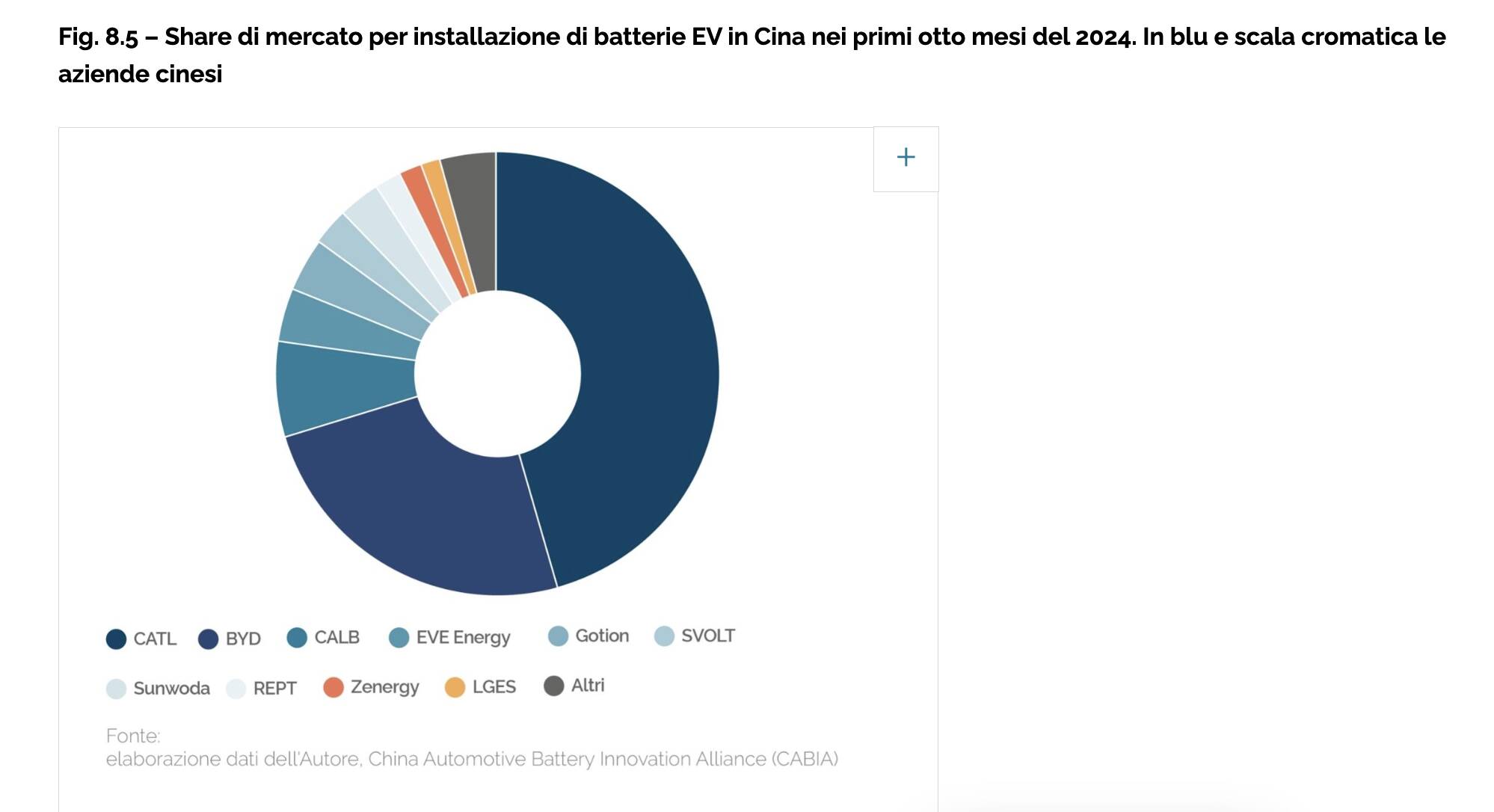

Occorre pareggiare i vantaggi dei competitor asiatici (specialmente le industrie cinesi) nell’installazione di pacchi con costi più contenuti: secondo le stime di InfoLink, il Lcoe (Levelized Cost of Energy) in Cina è stimato a 0,075 dollari/kWh nel 2023, una riduzione del 22,4% rispetto ai 0,097 dollari/kWh del 2022. In Cina tra gennaio ed agosto di quest’anno il 94% delle installazioni di batterie elettriche per auto è stato effettuato da operatori nazionali, con le sole CATL e BYD a dividersi quasi due terzi degli ordinativi, illustra l’Ispi.

Ci sarebbero le coreane LG Energy Solution e Samsung SDI, e la giapponese Panasonic: potrebbero catturare il più possibile gli ordinativi dagli altri due mercati di riferimento: quello europeo e nordamericano. Anche questo a livello teorico. Era, è e sarà una battaglia davvero difficile quella contro la Cina. La tecnocrazia Ue ha sottovalutato l’avversario.