Se a oggi siamo fermi a una quota fra il 15% e il 17% di auto elettriche sul totale venduto in Europa (un flop), col restante 83-85% termico, i motivi sono cinque. Li abbiamo desunti da un report Acea (Associazione costruttori auto europei) reso noto poche ore fa.

Uno: il prezzo alto delle full electric

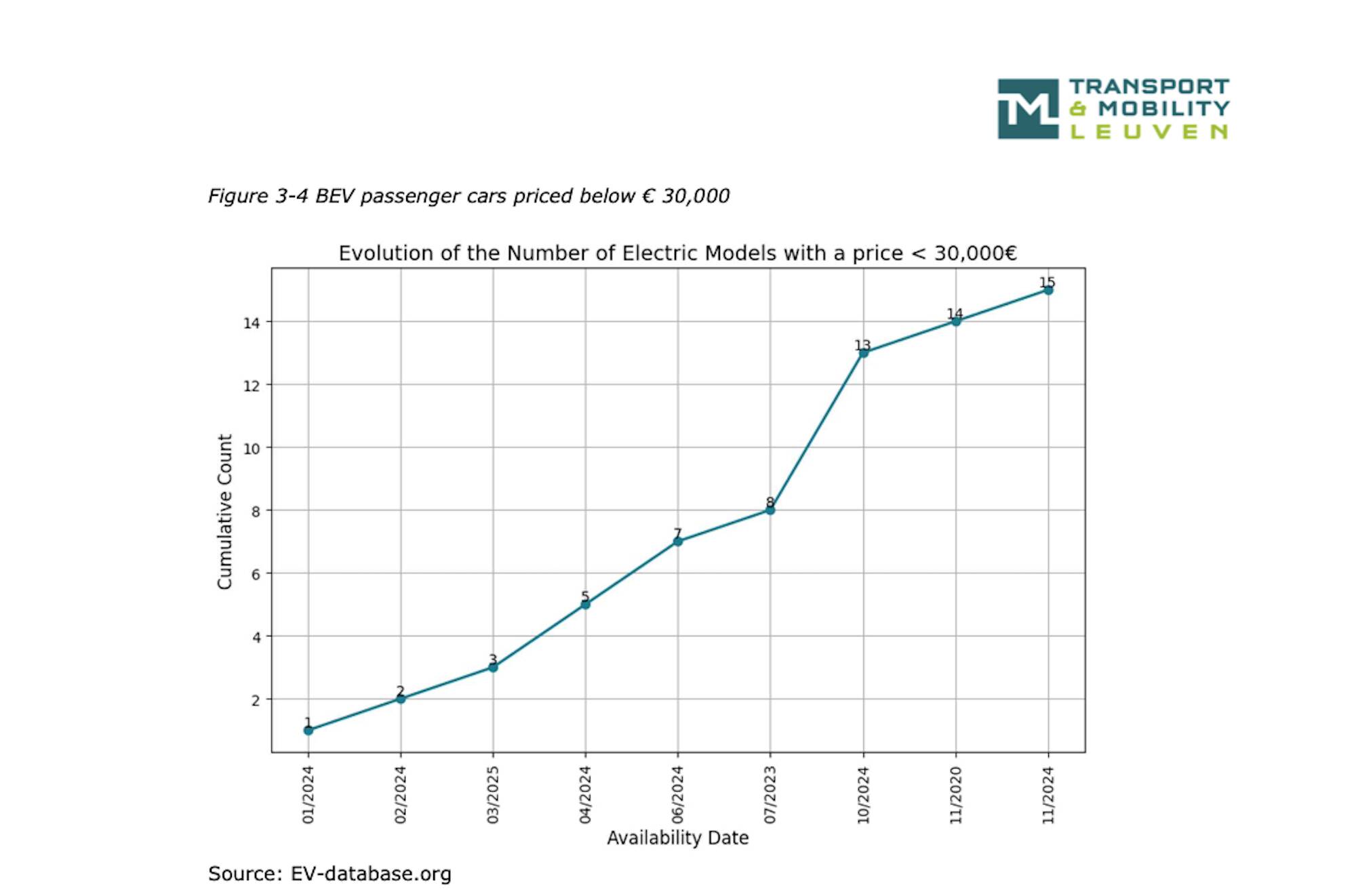

Il numero di modelli disponibili con un prezzo al dettaglio inferiore a 30.000 euro rimane relativamente limitato, con 15 modelli nel primo trimestre del 2025. Solo tre di questi con un prezzo inferiore a 20.000 euro. Ci sarebbero le vetture elettriche Made in China, ma esistono i dazi UE che le penalizzano: le batterie cinesi costano dal 20% al 30% in meno rispetto a quelle prodotte in Europa, il che rappresenta un fattore chiave alla base del costo inferiore dei veicoli elettrici del Dragone rispetto alle loro controparti europee. I produttori europei faticano a competere con i produttori asiatici, come evidenziato dal recente fallimento di Northvolt.

Una nota positiva è che il Piano d’azione industriale della Commissione europea delinea una strategia chiara per rafforzare la competitività dell’industria europea delle batterie. Il suo Battery Booster Package include un maggiore sostegno finanziario per i produttori di batterie europei e incoraggia le partnership internazionali per promuovere la produzione e l’innovazione. Inoltre, resta il problema del valore residuo, come ben sanno le flotte: l’usato elettrico che vale poco e non ha mercato.

Due: pochi passi avanti nella tariffazione dinamica

La tariffazione elettrica dinamica, in particolare quella in base all’orario di utilizzo, svolge un ruolo cruciale nel promuovere l’adozione del V2G. La tariffazione dinamica offre prezzi più bassi nelle ore non di punta (di notte) e prezzi più alti nelle ore di punta (in prima serata): garantisce ai proprietari di veicoli elettrici una remunerazione adeguata, rendendo la partecipazione al V2G economicamente vantaggiosa. Nel 2023, la quota di consumatori europei con contratti elettrici dinamici variava significativamente da un Paese all’altro. La Norvegia ha registrato il tasso di adozione più elevato, pari al 90%, seguita da Estonia (35%) e Finlandia (30%). Bene anche Svezia (18%) e Lettonia (18%). Al contrario, molti Paesi, tra cui Belgio, Bulgaria, Cipro, Repubblica Ceca, Francia, Ungheria, Irlanda, Italia, Lussemburgo, Malta, Polonia, Portogallo, Slovacchia e Slovenia, hanno registrato un tasso di adozione pari allo 0%.

Tre: incentivi caos

Il prezzo al dettaglio di un veicolo elettrico può differire considerevolmente dal costo di acquisto effettivo a causa dell’impatto delle tasse e degli incentivi all’acquisto. Nel 2025, il governo francese ha eliminato il bonus rottamazione (“prime à la conversion”) a partire da aprile 2025, mentre il sussidio massimo per l’acquisto di un BEV è stato ridotto da 7.000 a 4.000 euro.

In Belgio, il sussidio di acquisto di 4.000 euro per le nuove vetture a zero emissioni (applicabile solo nelle Fiandre) è stato revocato a novembre 2024, insieme alla riduzione delle tasse per l’installazione di infrastrutture di ricarica. Nei Paesi Bassi, l’esenzione dalla tassa di circolazione per i veicoli elettrici a batteria è stata ridotta dal 100% al 75%. All’inizio del 2025, l’Italia ha eliminato gradualmente gli incentivi diretti per l’acquisto di auto elettriche. Il programma Ecobonus, che ha supportato molti cittadini nell’acquisto di veicoli a basse emissioni attraverso sussidi governativi, è scaduto alla fine del 2024. Analogamente, il sussidio all’acquisto dell’80% per l’installazione di infrastrutture di ricarica private, disponibile nel 2024, non è stato prorogato al 2025.

Paradosso in Austria: il Consiglio Nazionale ha annunciato la legge di ristrutturazione del bilancio il 7 marzo 2025. Tra le altre misure, ha introdotto una tassa assicurativa per i veicoli elettrici e ha posto fine all’esenzione IVA per i piccoli impianti fotovoltaici. Queste modifiche sono entrate in vigore il 1° aprile 2025. Resta la Spagna, che ha recentemente annunciato la proroga degli incentivi per i veicoli elettrici e le infrastrutture di ricarica nell’ambito del programma MOVES III fino alla fine del 2025.

Quattro: colonnine di ricarica, non ci siamo

Un recente sondaggio di McKinsey (2024) rivela un divario considerevole tra le aspettative dei consumatori e lo stato attuale delle infrastrutture di ricarica. Oltre l’80% dei potenziali acquirenti di veicoli elettrici percepisce l’attuale disponibilità di stazioni di ricarica pubbliche come inadeguata. Questo sentimento è condiviso dagli attuali proprietari di veicoli elettrici, con il 70% che esprime insoddisfazione per le strutture di ricarica esistenti. Si riscontrano problemi relativi ai tempi di attesa, alle stazioni di ricarica non operative e alla distanza eccessiva tra la stazione di ricarica e l’abitazione dell’utente del veicolo elettrico. Inoltre, il sondaggio mostra anche che molti consumatori non sono disposti a prendere in considerazione l’acquisto di una BEV finché la disponibilità di stazioni di ricarica non sarà equivalente a quella delle stazioni di servizio.

Ecco la foto sui punti di ricarica nei 27 paesi dell’UE alla fine del 2024: la Commissione europea punta a 3,5 milioni di punti di ricarica entro il 2030 per supportare il livello di elettrificazione dei veicoli necessario per raggiungere i suoi obiettivi di riduzione delle emissioni di CO2. Secondo le proiezioni Acea, il fabbisogno di prese è significativamente più elevato. Entro il 2030 saranno necessari non meno di 8,8 milioni di punti di ricarica. In ogni caso, entrambi gli obiettivi indicano l’urgente necessità di accelerare la diffusione delle infrastrutture di ricarica in Europa.

Cinque: disparità nella diffusione delle infrastrutture di ricarica

Ci sono divari nella densità dei punti di ricarica tra aree urbane e rurali. In molti Paesi europei, le infrastrutture di ricarica sono fortemente concentrate nelle grandi città, lasciando le regioni meno densamente popolate con una copertura inadeguata. Ciò si traduce in significative disparità, dove i conducenti di veicoli elettrici in alcune aree godono di abbondanti opzioni di ricarica rapida, mentre altri devono affrontare lunghe distanze tra le stazioni di ricarica. A esempio, i Paesi Bassi e la Germania vantano uno dei numeri più elevati di punti di ricarica in Europa, ma l’accesso varia notevolmente tra gli hub metropolitani e le regioni periferiche. Affrontare questi squilibri richiede un approccio più granulare alla pianificazione delle infrastrutture, garantendo che l’adozione dei veicoli elettrici non sia ostacolata da una disponibilità di ricarica non uniforme.

AFIR, qualcosa non quadra

L’AFIR (Alternative Fuels Infrastructure Regulation, un regolamento dell’Unione Europea che mira a promuovere la diffusione di infrastrutture per carburanti alternativi) richiede almeno 1,3 kW di potenza di ricarica per BEV, ciò si traduce in circa 200 punti di ricarica pubblici ogni 100.000 abitanti. Tuttavia, nelle aree urbane densamente popolate, è necessaria una densità maggiore (300-500 punti di ricarica ogni 100.000 abitanti) a causa della limitata ricarica domestica. Pertanto, abbiamo fissato l’obiettivo per questo indicatore a 300 punti di ricarica ogni 100.000 abitanti.

In Italia, si riscontrano notevoli disparità nella densità di punti di ricarica. In Valle d’Aosta, una regione montuosa dell’Italia nord-occidentale, con un numero relativamente esiguo di abitanti ma molti turisti, la densità di punti di ricarica è elevata, con 492 punti di ricarica ogni 100.000 abitanti. Tuttavia, nella maggior parte delle regioni italiane, la densità di punti di ricarica è significativamente inferiore a 100 punti di ricarica ogni 100.000 abitanti, soprattutto nell’Italia meridionale. Nell’Europa orientale la densità di punti di ricarica è estremamente bassa. Nella maggior parte delle regioni della Repubblica Ceca e dell’Ungheria la densità di punti di ricarica è di soli 20 punti di ricarica ogni 100.000 abitanti, o anche inferiore. Tuttavia, è importante notare che i dati per l’Ungheria e la Repubblica Ceca risalgono al 2022.