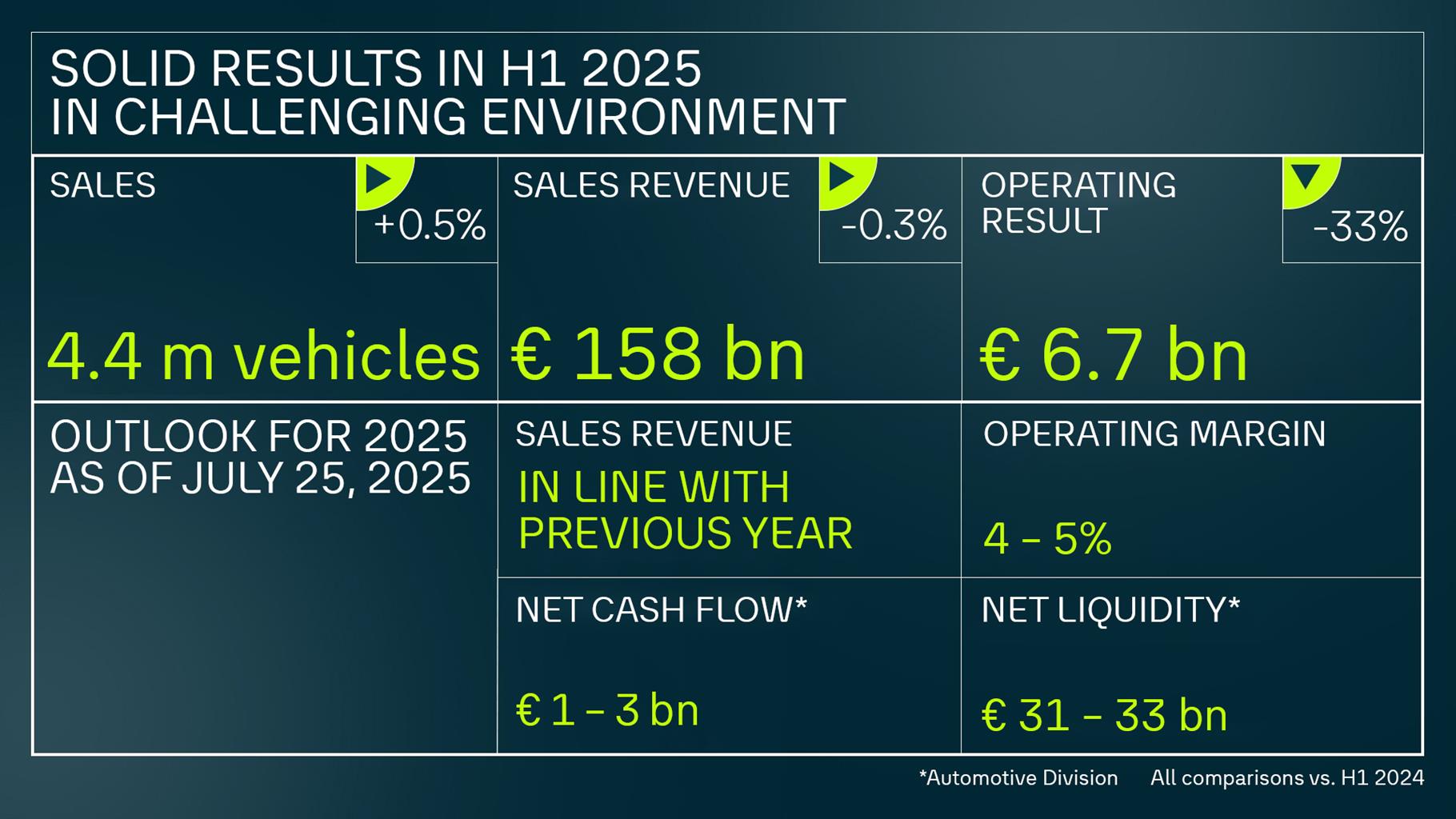

Il Gruppo Volkswagen archivia un primo semestre 2025 che vede l’utile crollare del 33% a 6,7 miliardi, per un margine in contrazione dal 6,3% al 4,2%. Profitti -38,5% a 4,48 miliardi. Perché?

- I dazi USA di Trump: la società ha più difficoltà a vendere negli States, perché a prezzi più alti è meno competitiva. Si parta di oneri per 1,3 miliardi legati alle tariffe sulle importazioni di auto in terra yankee.

- Pesano anche gli accantonamenti per la ristrutturazione di Audi, Volkswagen e Cariad (0,7 miliardi di euro).

- Indicono gli oneri normativi per le emissioni di CO2 e di un mix di prodotto, prezzi e valute sfavorevole.

- Fare le elettriche è costosissimo, quindi i margini sono bassi. Vedremo se in futuro i ricarrozzamenti a loghi VW e Audi per le BEV cinesi funzioneranno.

Male il rendiconto finanziario, con flussi di cassa negativi per 1,35 miliardi (erano positivi per 367 milioni un anno fa). Motivo: le spese per fusioni e acquisizioni, tra cui 0,9 miliardi di euro per l’acquisizione di ulteriori azioni Rivian, nonché i pagamenti relativi alle misure di ristrutturazione e ai dazi statunitensi. Un livello inferiore di liquidità immobilizzata nel capitale circolante ha avuto un effetto positivo rispetto allo stesso periodo dell’anno precedente.

Targhe, non male

Vendite a 4,36 milioni di unità (+0,5%). Quindi per ogni macchina il colosso ricava meno. Crescita di targhe in Sud America (+19 %), Europa occidentale (+2%), Europa centrale e orientale (+5%), calo in Cina (-3%) e Nord America (-16%). Ricavi scesi dello 0,3% a 158,36 miliardi. Sport Luxury? Le vendite Porsche sono diminuite dell’11% attestandosi a circa 135.000 unità, con Macan che rimane il modello più venduto. Fatturato in calo del 9%, a 16,1 miliardi di euro.

Stime cupe

Il fatturato è visto invariato e non più in crescita del 5%. Il margine operativo è atteso tra il 4% e il 5%, a fronte del precedente intervallo tra il 5,5% e il 6,5%. I flussi di cassa tra 1 e 3 miliardi di euro (tra 2 e 5 miliardi la precedente stima). Il motivo?

- Incertezza riguardo agli ulteriori sviluppi per quanto riguarda i dazi, il loro impatto e gli eventuali effetti reciproci.

- Tensioni geopolitiche.

- Nuovi vincoli commerciali

- Intensificazione della concorrenza.

- Volatilità dei mercati delle materie prime, dell’energia e dei cambi.

- Requisiti normativi sulle emissioni sempre più severi.

Se gli attuali dazi USA del 27,5% (il 25% è aggiuntivo rispetto al 2,5% da anni in vigore) saranno applicati anche nella seconda metà dell’anno, l’utile operativo e i flussi si attesteranno nella parte bassa dell’intervallo. Viceversa, se scenderanno al 10%, i due parametri saliranno. Ancora una volta, i Gruppi attendono le trattative dell’UE con Trump, sinora a nostro giudizio disastrose.