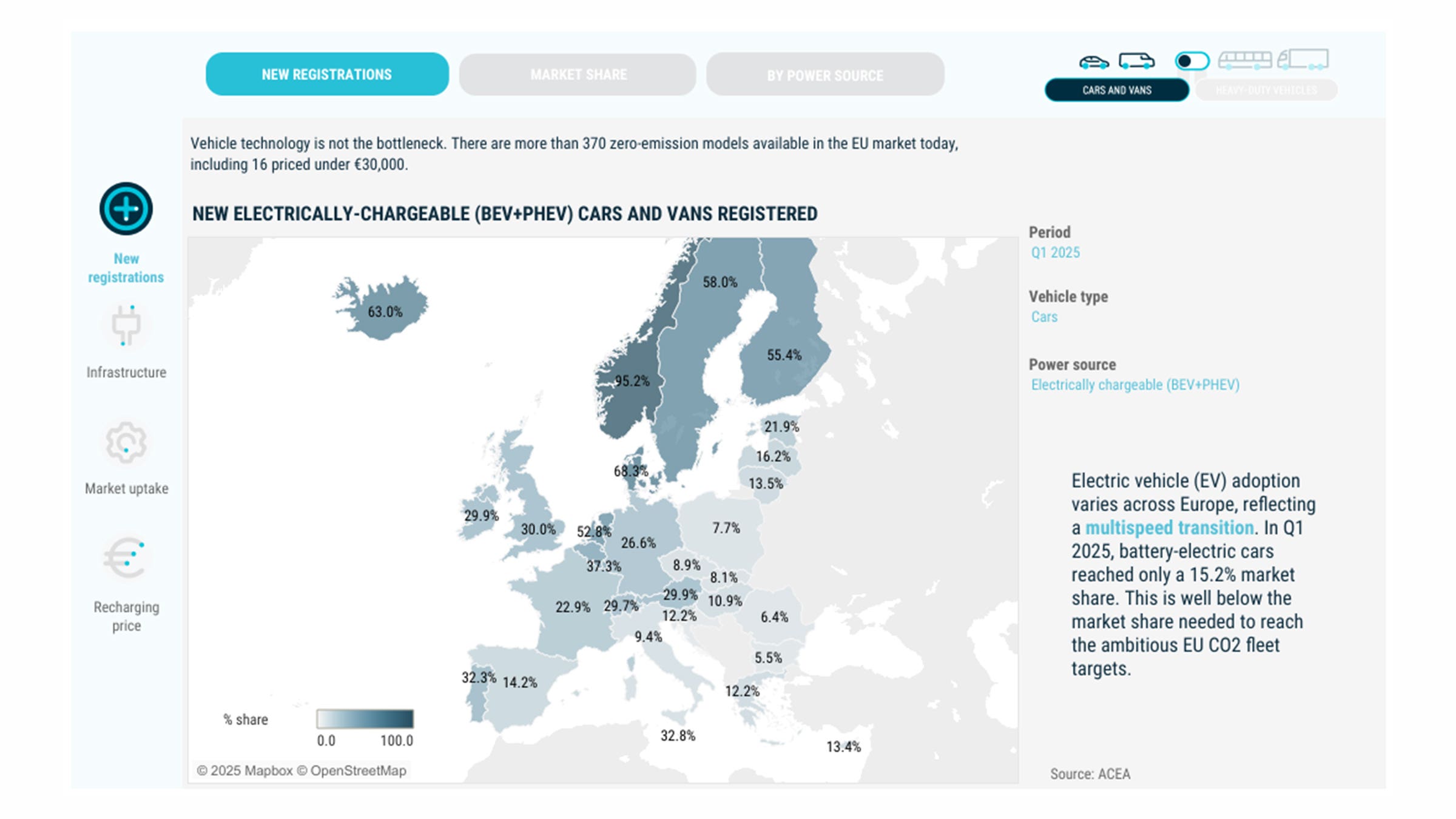

Una mappa interattiva emette il verdetto: flop auto elettrica in Europa. È quanto emerge dallo strumento digitale che verifica i progressi dell’elettrificazione e della transizione verso le emissioni zero, messo a disposizione dall’Acea (Associazione europea costruttori auto). Obiettivo: consentire a decisori politici, giornalisti, professionisti del settore e stakeholder del settore automobilistico di accedere ai dati più recenti su indicatori chiave (nuove immatricolazioni, infrastrutture, veicoli attualmente in circolazione e prezzi di ricarica) e segmenti di veicoli.

Lentezza elettrica: sei dati terribili

La transizione verso la mobilità a emissioni zero non sta accelerando con la rapidità prevista quando sono stati fissati obiettivi ambiziosi in un contesto politico nettamente diverso, dice l’Acea. Il riferimento è al Green Deal UE 2019. “I costruttori di veicoli stanno facendo la loro parte fornendo una gamma diversificata di veicoli a emissioni zero, ma non possiamo affrontare questa sfida da soli”, ha dichiarato Sigrid de Vries, direttore generale della lobby delle Case.

1) La quota di mercato delle auto elettriche ha registrato il suo primo calo in assoluto nel 2024, passando dal 14,6% al 13,6%, con una diminuzione di quasi il 6% delle unità vendute.

2) Per raggiungere il target del 2030 sono necessari 8,8 milioni di punti di ricarica per auto e furgoni, ma oggi nell’UE ce ne sono solo circa 880.000. Serve un aumento di 10 volte in cinque anni.

3) In media nell’UE è presente un punto di ricarica pubblico ogni cinque auto elettriche, con un rapporto che aumenta significativamente se si considerano ibridi plug-in e furgoni.

4) Quando ricaricati tramite reti pubbliche, auto e furgoni elettrici costano di più rispetto ai modelli con motore a combustione nella maggior parte dei paesi europei.

5) La quota di mercato dei camion medi e pesanti a zero emissioni si attesta al 3,5%, ben lontana dalla quota di circa il 35% necessaria in soli cinque anni per raggiungere gli obiettivi di CO2 del 2030.

6) Oggi nell’UE sono disponibili solo poche centinaia di punti di ricarica pubblici adatti ai camion. Ma per i traguardi di CO2 del 2030, devono essere disponibili circa 35.000 stazioni di ricarica pubbliche adatte ai camion, oltre a circa 2.000 stazioni di rifornimento di idrogeno (con una capacità di almeno due tonnellate al giorno). Tradotto: 500 stazioni di ricarica installate in media ogni mese.

Qui la mappa interattiva.

Piano d’Azione UE per l’automotive? Poca roba

Aggiungiamo qualche considerazione sul Piano d’Azione UE per l’automotive. Si attende la revisione del metodo di calcolo delle emissioni per il triennio 2025-27 in fatto di multe UE: è l’unico risultato (davvero poca roba). Mancano strumenti di sostegno concreti all’offerta e alla domanda, inclusi incentivi fiscali strutturati.

Italia: quattro guai che bloccano l’elettrico

1) Qualche considerazione sui famigerati incentivi auto elettrica in Italia, oggi morti e sepolti. L’8 maggio, il direttore generale Unrae (Case estere in Italia), Andrea Cardinali, è intervenuto in audizione alla X Commissione della Camera: ha evidenziato come l’Ecobonus 2024 sia stato ingiustamente bollato come fallimentare per il solo fatto che l’80% delle risorse è andato a vetture prodotte all’estero. In realtà, occorre considerare che il Made in Italy rappresenta il 10% del mercato. Morale: assorbire il 20% degli incentivi è un risultato positivo. Il vero nodo non è la destinazione dei bonus, ma la debolezza strutturale della produzione nazionale sul mercato domestico.

2) Così, l’Italia resta fanalino di coda: nel primo trimestre 2025, il 5,2% delle nuove immatricolazioni è elettrico, contro una media del 17% in Europa (per varie ragioni, fra cui l’ansia di vendere full electric per evitare le multe UE) e del 47% nei Paesi leader. Colonnine: con 11,8 punti ogni 100 km, la nostra nazione è 16ª in Europa per capillarità della rete di ricarica. Inoltre, la scarsa diffusione dei punti ad alta potenza rende ancora poco pratico l’utilizzo dell’auto elettrica per l’automobilista medio.

3) Il tema della concorrenza nella gestione della rete di ricarica è critico: il 63% dei punti è gestito da due soli operatori, il 77% dai primi cinque (fonte ministero Ambiente). Questa forte concentrazione, aggravata dalla scarsa o nulla compresenza di operatori su base locale, frena la concorrenza e mantiene elevati i prezzi delle ricariche.

4) Il regime fiscale delle auto aziendali penalizza le imprese italiane di tutti i settori merceologici rispetto ai competitor europei in termini di detraibilità IVA, ammortamenti e deducibilità dei costi.